ANIL - Janvier 2015

Dans le cadre de leurs missions, les ADIL apportent au public un conseil gratuit, neutre et personnalisé sur toutes les questions liées au logement. En 2013, les consultations individualisées aux accédants à la propriété ont représenté 10,5 % des 843 000 consultations du réseau des ADIL. Afin de sécuriser le cadre décisionnel des ménages, certains entretiens articulent une approche juridique du projet et une information sur les éventuels dispositifs locaux avec une simulation détaillée des modalités de financement du projet du particulier.

Cette étape du conseil permet à chaque ménage de mieux évaluer le budget mensuel disponible pour son projet, de mieux connaître les aides et produits bancaires disponibles, ou encore d’identifier les risques et évolutions possibles dans la réalisation de son opération d’accession. Selon l’état d’avancement du projet, le conseiller d’ADIL informe également soit du coût maximal de l’opération envisageable, soit du plan de financement optimal pour un projet donné (établissement d’un diagnostic financier ou plan de financement). De par leur formation juridique, leurs contacts réguliers avec les professionnels des secteurs bancaires et leurs partenariats avec les collectivités locales, les ADIL, et leurs conseillers juristes, sont à même d’apporter une information globale et si besoin, de réorienter le particulier vers des partenaires spécialisés.

7 600 projets d’accession ont ainsi été étudiés en 2013 et sont analysés dans la présente étude. Dans un contexte de financement relativement favorable, la place des aides demeure primordiale dans les projets des ménages ayant consulté une ADIL. Les données collectées permettent de mesurer l’impact des évolutions récentes sur la nature des projets donnant lieu à une consultation et sur le profil des ménages rencontrés, qui sont pour la plupart modestes.

La consultation de l’ADIL intervient en général à un stade précoce, sept consultants sur dix ont entrepris leurs démarches depuis moins d’un mois et pour 64 % d’entre eux, la visite à l’ADIL constitue leur première démarche. En 2013, un ménage sur deux vient pour réaliser un diagnostic financier, dont l’objectif est de déterminer une enveloppe pour son projet d’acquisition (ou capacité d’endettement) et un sur deux, pour réaliser un plan de financement dans le cadre d’un projet dont le montant d’opération est déjà connu.

L'entretien détermine le montant que chaque ménage peut et accepte de payer sans déstabiliser son budget mensuel. Le taux d’effort n’est pas fixé a priori. On constate, dans les simulations, que les taux d’effort net des aides sont proches de 30 % : entre 25 et 35 % pour 80 % des projets étudiés. Ces valeurs sont stables année après année depuis 15 ans.

Une capacité d’endettement stabilisée à un niveau élevé

Compte tenu de cette relative stabilité des taux d’effort dans les simulations depuis la fin des années 90, la baisse des taux d’intérêt et l’allongement des durées de remboursement ont largement contribué à une augmentation de la capacité d’endettement des ménages rencontrés.

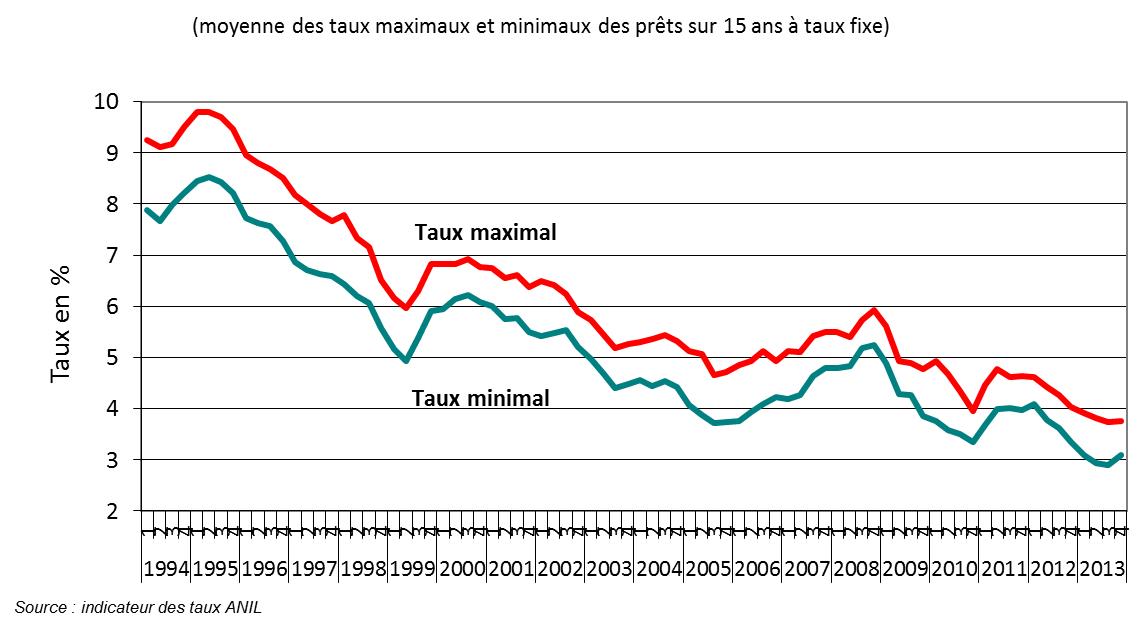

Pour mémoire, les taux pratiqués ont baissé de plus de cinq points en 20 ans et de près d’un point entre fin 2011 et fin 2013 (cf. figure 1).

Figure 1 : Évolution des taux d’intérêts des prêts bancaires

Les durées d’endettement choisies dans les simulations se sont nettement allongées depuis 15 ans. Plus d’une simulation sur deux présentaient un prêt principal de 11 à 15 ans en 1999 et de 21 à 25 ans en 2013 (cf. figure 2).

S’il y a eu un fléchissement des durées d’emprunt suite aux répercussions de la crise financière, la part des simulations comportant un prêt principal de plus de 20 ans a retrouvé en 2013 les plus hauts niveaux constatés dans les années 2007-2008. Il est cependant utile de souligner que les simulations les plus récentes des ADIL reflètent la prudence des établissements de crédit vis-à-vis des endettements sur plus de 25 ans. En 2007, 15 % des simulations financières comportaient un prêt de plus de 25 ans, mais seulement 6 % en 2013.

Ces résultats sont cohérents avec les résultats d’autres sources observant l’ensemble du marché du crédit immobilier résidentiel (Banque de France et Observatoires du financement du logement - CSA).

Figure 2 : Répartition des prêts principaux selon leur durée

| Financement | Durée du prêt principal | 1999 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011* | 2013 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Ensemble | 10 ans ou moins | 7 % | 5 % | 5 % | 5 % | 5 % | 5 % | 4 % | 5 % | 5 % | 4 % |

| 11 à 15 ans | 51 % | 19 % | 15 % | 13 % | 11 % | 12 % | 12 % | 12 % | 14 % | 12 % | |

| 16 à 20 ans | 42 % | 51 % | 42 % | 33 % | 25 % | 24 % | 27 % | 26 % | 25 % | 26 % | |

| 21 à 25 ans | 0 % | 24 % | 35 % | 41 % | 44 % | 45 % | 48 % | 48 % | 45 % | 52 % | |

| 26 ans ou plus | 0 % | 1 % | 3 % | 8 % | 15 % | 14 % | 9 % | 9 % | 11 % | 6 % |

* Les données de l’année 2012 ne sont pas exploitables du fait d’un changement d’outil informatique en cours d’année.

Conséquences de ces évolutions de taux et de durée, l’endettement représente en moyenne 4,4 années de revenus en 2013 : il retrouve le niveau atteint en 2007 et, quasiment le niveau record de 2010 (4,5 années de revenus).

Près de 71 % des candidats à l’accession en neuf bénéficient d’un PTZ

Parmi les consultations financières, 71 % des projets d’accession dans le neuf et 3 % des projets dans l’ancien, avec ou sans travaux, sont montés en ayant recours à un PTZ. De telles proportions reflètent que depuis 2012, le PTZ est destiné au seul financement de logements neufs ou à l’acquisition de logements HLM. Cette proportion s’explique par la modification des conditions d’obtention du PTZ en 2013, aide recentrée sur le neuf et l’acquisition d’un logement ancien HLM.

Dans les plans de financement proposés par les ADIL, le Prêt accession sociale (PAS) est systématiquement préconisé pour les ménages qui peuvent y prétendre, en raison de ses avantages pour l’emprunteur (éligibilité à l’APL et sécurisation). Les différentes variations des plafonds de ressources du PAS (relèvement en 2002, 2008, 2011, abaissement en 2010), ainsi que l’évolution du PTZ, ont influencé le recours à un prêt bancaire ordinaire en tant que prêt principal. En 2013, deux tiers des simulations préconisent un tel prêt pour l’emprunt principal. Près de 2 000 prêts PAS demeurent conseillés en 2013.

Figure 3 : Répartition des opérations selon la nature du prêt principal préconisé

| Prêt majoritaire | 1999 | 2002 | 2005 | 2008 | 2009 | 2010 | 2011 | 2013 |

|---|---|---|---|---|---|---|---|---|

| Prêt à 0 % | 0,7 % | 0,3 % | 0,4 % | 0,4 % | 5,3 % | 6,2 % | 2,1 % | 0,7 % |

| Prêt d'épargne logement | 1,0 % | 1,8 % | 0,3 % | 1,1 % | 0,4 % | 0,1 % | 0,1 % | 0,6 % |

| PAS | 35,0 % | 48,9 % | 31,5 % | 25,5 % | 36,9 % | 29,2 % | 23,8 % | 29,2 % |

| PC | 14,8 % | 10,0 % | 11,6 % | 7,3 % | 1,6 % | 3,6 % | 3,7 % | 2,6 % |

| Prêt bancaire ordinaire | 44,5 % | 37,2 % | 55,2 % | 63,1 % | 54,0 % | 59,1 % | 67,8 % | 66,4 % |

| Autres prêts | 4,1 % | 1,8 % | 1,1 % | 2,7 % | 1,8 % | 1,8 % | 2,5 % | 0,6 % |

| Ensemble | 100,0 % | 100,0 % | 100,0 % | 100,0 % | 100,0 % | 100,0 % | 100,0 % | 100,0 % |

À l’échelle nationale, 450 000 ménages parmi les 6 millions de propriétaires occupants remboursant un crédit, soit 7 %, bénéficient d’une aide au logement couvrant une partie de leur emprunt. Dans les simulations financières réalisées en ADIL, 20 % des ménages sont susceptibles de bénéficier de l’APL ou de l’AL, proportion la plus basse constatée depuis 1999. Le montant moyen estimé de l’aide, 108 €/mois, est proche des niveaux antérieurement constatés. Pour les couples avec deux enfants et plus comme pour les familles monoparentales, la fréquence des aides est sensiblement plus élevée : 26 % des couples avec deux enfants ou plus et 67 % des familles monoparentales pourraient bénéficier d’une aide d’un montant mensuel moyen de 137 € pour les premiers et 119 € pour les secondes. Ce type de ménages représente du reste les deux tiers des bénéficiaires potentiels.

Une population de primo-accédants qui demeure modeste

90 % des projets étudiés concernent une primo-accession. Parmi ces derniers, la part des locataires du secteur privé est prédominante avec 61 % des entretiens, elle est de 23 % pour le parc locatif social, les 16 % restants étant logés gratuitement ou vivant chez leurs parents.

La part relative des ménages avec enfants remonte et demeure majoritaire : elle représente 46 % des projets étudiés, contre 41 % en 2011. La part de familles monoparentales demeure faible : 10 %. Celle des personnes seules diminue à 28 %, après avoir atteint son niveau le plus élevé en 2011 (35 %), alors que le poids des couples sans enfants est stable (24 %).

Il s’agit d’une population assez jeune. L’âge moyen du consultant, 36 ans, est en légère diminution et retrouve le niveau de 2007. Les moins de 30 ans représentent 28 % des consultants, leur part étant particulièrement importante parmi les couples sans enfant (50 %) et les personnes seules (33 %). Elle est en revanche très faible (4 %) dans les familles monoparentales, qui ne représentent, toutefois, qu’une faible part des candidats à l’accession et sont en général relativement moins jeunes (65 % ont plus de 40 ans).

Le niveau de vie des candidats à l’accession rencontrés par les ADIL, à savoir leur revenu corrigé du nombre et de l’âge des personnes du ménage, est de 1 430 € par mois ; il se stabilise après une décennie de forte progression et demeure nettement inférieur à celui des ménages comparables, dont la personne de référence a entre 25 et 45 ans (à savoir 1 800 €).

Au-delà de l’évolution de la structure du marché de l’accession (cf. analyse de Mouillart [2014]), cette stabilisation peut s’expliquer pour partie par l’évolution des conditions de ressources pour bénéficier d'une aide à l’accession. En effet, entre 2007 et 2010, l’ensemble des ménages pouvait bénéficier d’un crédit d’impôt sur les intérêts d’emprunt ; en 2011, le PTZ était ouvert à l’ensemble des primo-accédants. Durant cette période, plus de ménages relativement aisés ont pu être amenés à consulter une ADIL afin de se renseigner sur ces dispositifs. Depuis, des conditions de ressources ont été réintroduites et le PTZ renforcé pour les plus modestes.

Les montants d’apport personnel diminuent sensiblement. Leur valeur moyenne s’établit à 23 800 €, contre 27 700 € en 2011. L’apport médian décroît lui aussi (10 800 € en 2013 contre 14 300 € en 2011).

Les montants moyens des opérations étant stables par rapport à 2011, le taux d’apport personnel1 moyen décroît également de deux points. Avec 14 %, il est en baisse régulière depuis 1999, mis à part deux rebonds en 2008 et 2011. Le taux d’apport médian, nettement plus faible, est de 8 %, en diminution lui aussi, loin de son niveau de 2000 (14 %). L’écart entre taux moyen et taux médian traduit la forte dispersion, avec d’une part de nombreux projets aux taux d’apport faible ou nul, et d’autre part un étalement des valeurs élevées : le taux d’apport atteint ou dépasse 22 % pour un quart des projets et 40 % pour un dixième d’entre eux.

Dans un cas sur quatre, le ménage ne dispose d’aucun apport. La part des projets avec moins de 10 % d’apport est majoritaire (56 %). Cette proportion n’a jamais été aussi élevée depuis 1999.

À titre accessoire, il est possible de remarquer deux faits. Le taux d’apport moyen varie peu selon le niveau de revenu : il n’est significativement supérieur que pour les ménages les plus aisés. L’écart est faible en revanche, entre les ménages des trois premiers quartiles de revenu par unité de consommation.

Moins de 3 % des ménages disposent d’un apport immobilier - 1,2 % d’un logement, et 1,6 % d’un terrain. Plus particulièrement, 6 % des ménages qui envisagent la construction ou l’acquisition d’une maison individuelle neuve sont propriétaires d’un terrain.

Des projets recentrés vers les agglomérations moyennes

Le montant médian de l’opération envisagée est de 152 000 €, stable par rapport à 2011 et 2010, alors qu’il n’avait cessé d’augmenter à un rythme soutenu depuis 1999 (+ 72 % en 11 ans). Autour de cette médiane, les coûts s’étalent, pour huit projets sur dix, de 89 000 à 230 000 €, la moitié est concentrée entre 115 000 et 188 000 €. Les opérations les moins chers concernent dans leur grande majorité l’accession dans l’ancien avec ou sans travaux ; on constate alors une proportion plus importante de personnes seules.

Après une baisse sensible en 2005, consécutivement à l’ouverture du PTZ à l’acquisition de logements existants sans obligation de travaux, la part des ménages qui s’orientent vers le neuf était restée pratiquement stable jusqu’en 2008 à un peu moins de 40 %. Les années 2009 et 2010 ont marqué une rupture puisqu’avec 52 %, puis 47 % des projets, le neuf représentait à peu près la moitié des projets étudiés. Il s’agissait là, manifestement, de l’effet des mesures de solvabilisation de la demande prises dans le cadre du plan de relance de la fin 2008, qui concernaient exclusivement l’accession dans le neuf et sont entrées en vigueur en 2009. Après cette parenthèse, l’année 2011 a marqué un retour à la situation antérieure puisque la part des projets d’acquisition ou de construction de logements neufs est retombée à 37 %, le même pourcentage qu’en 2008.

La situation 2013 peut sembler paradoxale : malgré le recentrage du PTZ sur les seules opérations neuves depuis 2012, la proportion de ménages envisageant un projet en neuf (39 %) est à peine supérieure à celle constatée en 2011. En pratique, il semblerait que la condition d’éligibilité tenant à la performance énergétique du logement introduite sur ce type de prêt, c'est-à-dire financer un logement BBC, ait écarté certains projets à bas coûts ou d’auto-construction. Par ailleurs, dans un contexte de taux d’intérêt bas, le PTZ procure un avantage qui peut apparaître modeste par rapport au différentiel entre le coût du neuf et celui de l’ancien.

Il est possible de constater (cf. figure 4) que la répartition des projets se concentre tendanciellement vers les agglomérations de plus de 50 000 habitants (zones B1 et B2), en dehors des marchés les plus tendus (Île-de-France et littoral azuréen). Sans pouvoir distinguer des effets de court terme (recentrage des barèmes vers ces zones, carences temporaires de la chaîne de production de logements neufs BBC dans les territoires ruraux), d’effets de long terme (impact différencié de la crise économique, renforcement de la métropolisation de l’espace économique), le repli en zone C est significatif. Alors que la moitié des projets s’y trouvait en 1999, cette proportion est tombée à 33 % en 2013.

Figure 4 : Répartition des projets étudiés selon le zonage ABC

L’ensemble de ces constats éclaire un dernier point : l’évolution du nombre de consultations dédiées à une simulation financière en ADIL (13 300 de ces consultations étaient dénombrées en 2010, 9 800 en 2011, et 7 600 en 2013).

Globalement, cette évolution de l’activité s’explique par la suppression du Pass-Foncier, dispositif qui générait de nombreuses consultations. Elle est somme toute nettement plus faible que le repli constaté sur la distribution de PTZ (284 000 opérations en 2010, 43 000 en 2013), ou même que de la baisse du nombre de ménages modestes ou moyens* accédant en neufs avec un PTZ (46 000 opérations en 2010, 18 000 en 2013).

Dans la plupart des marchés ainsi observés par les ADIL (cf. figure 5), le maintien de certaines aides spécifiques (TVA réduite pour l’accession neuve en zone ANRU, prêt PSLA) ainsi que le développement de dispositifs d’aides par les collectivités locales ont amené de futurs accédants modestes dans les ADIL.

* Selon la définition retenue par la SGFGAS, les ménages aux revenus modestes ou moyens perçoivent des revenus inférieurs à deux SMIC par mois, s’ils sont composés d’une ou deux personnes, et inférieurs à 2,5 SMIC, s’ils regroupent au moins trois personnes.

Figure 5 : Répartition selon les départements des projets étudiés

Note

1 - Rapport du montant de l’apport personnel au montant de l’opération.